미국 과세소득(Taxable Income)이란? 내가 번 돈 전부에 세금이 붙을까요?

1년 동안 번 돈 전체에 세금이 매겨진다고 생각하셨다면, 좋은 소식이 있습니다. 실제로 세금이 붙는 건 그 전체가 아니라 여러 단계를 빼고 남은 마지막 숫자, 바로 과세소득(taxable income)입니다.

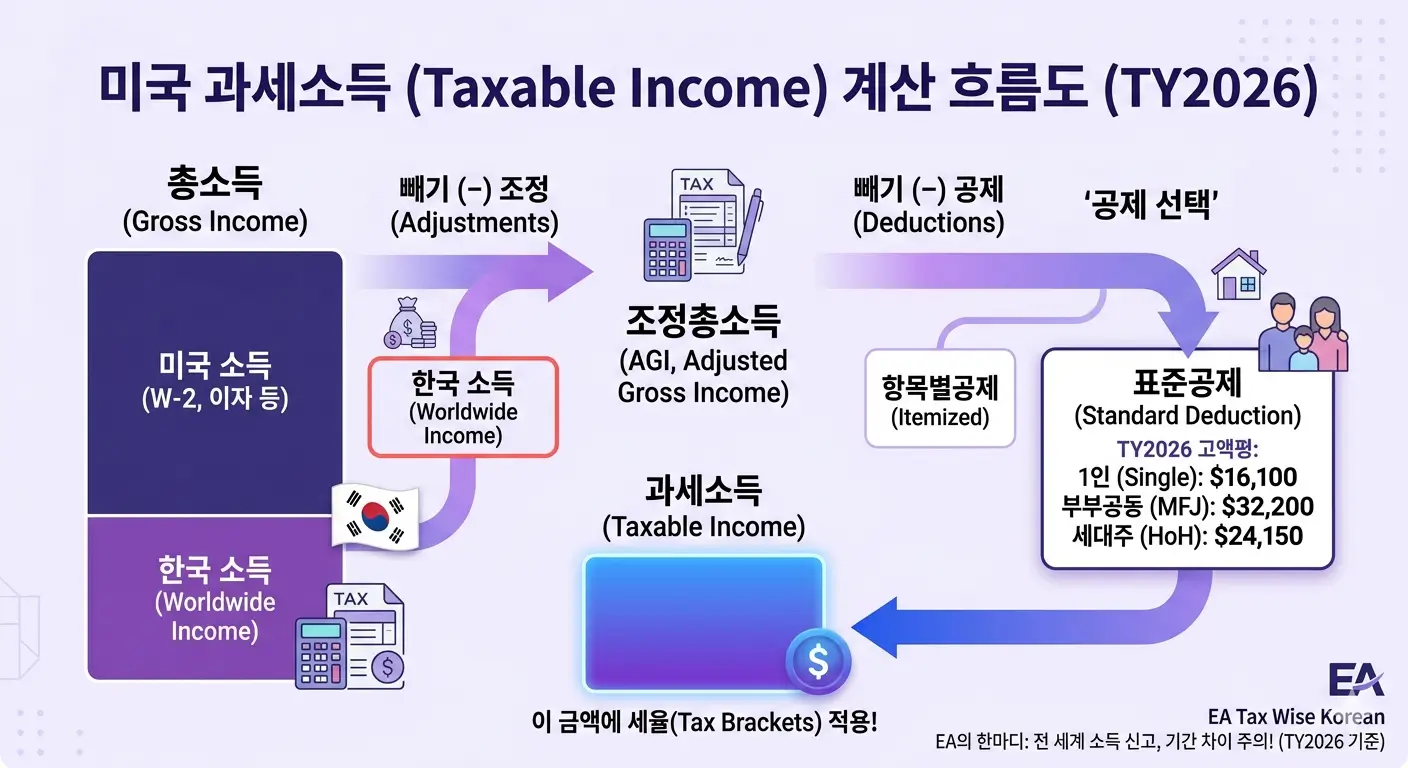

2026 세금연도(TY2026) 기준입니다. 세법과 금액은 매년 바뀌므로 신고 전 IRS.gov에서 최신 정보를 확인하세요.

핵심 정리

- 과세소득은 실제로 세율이 적용되는 소득입니다. 번 돈 전부가 아니라, 총소득에서 공제를 뺀 마지막 숫자예요.

- 계산 흐름은 이렇습니다. 총소득(gross income) → 조정 → 조정총소득(AGI) → 공제 → 과세소득.

- 대부분은 항목별공제 대신 표준공제(standard deduction)를 뺍니다. TY2026 기준 1인 신고자(single)는 $16,100입니다.

- 한인 가정이 가장 많이 놓치는 부분 — 영주권자·시민권자·세법상 거주자는 전 세계 소득(worldwide income)이 과세 대상입니다. 한국에서 받은 급여·임대·연금도 미국 과세소득에 들어갑니다.

1. 택서블 인컴이란?

과세소득은 미국 국세청(IRS)이 실제로 세금을 매기는 소득 금액입니다. 여기서 중요한 건 “번 돈”과 “세금이 붙는 돈”이 다르다는 점이에요. 1년에 $60,000을 벌었다고 그 $60,000 전체에 세율이 적용되는 게 아닙니다. 정해진 금액을 먼저 빼고, 남은 숫자에만 세금이 붙습니다.

이 마지막 숫자가 과세소득입니다. 세율표(tax brackets)는 총소득이 아니라 바로 이 과세소득에 적용됩니다.

2. 어떻게 계산되나요?

순서가 있습니다. 한 단계씩 빼 내려가는 구조예요.

먼저 총소득(gross income)입니다. 세금이 매겨질 수 있는 거의 모든 소득이 여기 들어갑니다 — 급여, 팁, 이자, 배당, 사업 소득, 임대 소득, 주식 매매 차익 같은 것들이요.

여기서 몇 가지 조정(adjustments)을 뺍니다. 일부 은퇴 계좌 납입, 자영업세의 절반 같은 항목이죠. 그러면 조정총소득(AGI, adjusted gross income)이 나옵니다.

마지막으로 공제를 뺍니다. 대부분은 표준공제를 택하고, 의료비·모기지 이자·기부금 등을 합한 항목별공제(itemized)가 표준공제보다 크면 그쪽을 택합니다. 자영업자라면 QBI 공제가 더해지기도 하고요. 이걸 다 빼고 남은 게 과세소득입니다.

한 줄 요약: 과세소득 = 총소득에서 조정과 공제를 다 빼고 남은, 세금이 실제로 매겨지는 마지막 숫자입니다.

간단한 예를 보겠습니다. 1인 신고자가 급여로 $60,000을 벌었고 다른 조정이 없다고 하면, 표준공제 $16,100을 뺀 $43,900이 과세소득입니다. 세율은 $60,000이 아니라 이 $43,900에 적용됩니다.

3. TY2026 표준공제 금액

대부분의 납세자가 빼는 표준공제는 신고 자격(filing status)에 따라 금액이 다릅니다. TY2026 기준은 이렇습니다.

| 신고 자격 (Filing Status) | TY2026 표준공제 |

|---|---|

| 1인 (Single) / 부부 별도 신고 (MFS) | $16,100 |

| 부부 공동 신고 (MFJ) / 적격 생존배우자 (QSS) | $32,200 |

| 세대주 (Head of Household) | $24,150 |

참고: 65세 이상이거나 시각장애가 있으면 추가 공제($1,650, 미혼은 $2,050)를 더 뺄 수 있습니다. 금액은 매년 물가에 따라 조정되니, 신고 전 IRS.gov에서 확인하세요.

4. 한인 가정이 특히 주의할 점

가장 많이 받는 질문이자 가장 위험한 오해가 있습니다. “한국에서 번 돈은 미국이랑 상관없는 거 아닌가요?”

그렇지 않습니다. 영주권자·시민권자, 그리고 세법상 거주자(resident alien)는 전 세계에서 번 소득 전부가 미국 과세 대상입니다. 한국 회사에서 받은 급여, 한국 아파트 임대 소득, 한국에서 받는 연금 — 이게 다 미국 과세소득에 들어갑니다. 미국 안에서 번 게 아니어도요.

그렇다고 이중으로 세금을 내는 건 아닙니다. 한국에 이미 낸 세금은 외국납부세액공제(Foreign Tax Credit)로 상당 부분 상쇄됩니다. 핵심은 — 세금을 더 내든 안 내든, 신고 자체는 해야 한다는 점이에요. 신고를 빼먹는 것과 세금이 0인 것은 전혀 다른 문제입니다.

여기서 실무적으로 꼭 알아야 할 게 하나 더 있습니다. 한국과 미국은 신고 시기가 다릅니다.

실무 포인트: 미국 개인 신고 마감은 4월 15일인데, 한국 종합소득세 신고는 5월입니다. 그래서 한국 임대·연금 같은 소득이 있으면, 미국 마감 때까지 한국 소득과 한국에 낸 세금이 아직 확정되지 않은 경우가 많습니다. 외국납부세액공제를 제대로 잡으려면 그 한국 숫자가 필요하고요. 그래서 많은 분이 연장 신청(Form 4868)을 먼저 걸어 10월 15일까지 시간을 벌고, 한국 소득이 나오면 그때 미국 신고를 마무리합니다. 단, 연장은 신고 기한을 미루는 것이지 납부 기한은 아닙니다. 낼 세금이 예상되면 4월 15일까지 어림잡아 내두는 게 가산세를 막는 길입니다.

반대로, 받았다고 다 과세소득은 아닌 것도 있습니다. 한국 부모님께 받은 선물이나 상속은 받는 사람에겐 보통 소득이 아닙니다(과세소득에 안 들어감). 단, 외국에서 받은 큰 금액(약 $100,000 초과)은 별도의 정보 신고(Form 3520) 의무가 생길 수 있어서, 금액이 크면 따로 확인이 필요합니다.

EA의 한마디

제 클라이언트 중에 한국에 소득이 여러 갈래로 있는 분이 계셨습니다. 한국 회사 급여가 일부 남아 있었고, 아파트에서 나오는 월세, 그리고 연금까지요. 처음 오셨을 때 미국 신고서엔 이 중 어느 것도 들어가 있지 않았습니다. “한국 거니까 여기랑 상관없다”고 생각하신 거죠. 악의가 아니라, 그냥 몰랐던 겁니다.

정리해 보니 한국에 이미 낸 세금이 있어서, 외국납부세액공제로 미국에 추가로 낼 세금은 생각보다 크지 않았습니다. 진짜 문제는 세금이 아니라 신고였어요.

그리고 한 가지가 더 있었습니다. 한국 소득은 5월 한국 신고가 끝나야 숫자가 확정되는데, 미국 마감은 4월 15일이 먼저 옵니다. 그래서 저는 이런 분들은 처음부터 연장(Form 4868)을 걸어 10월까지 시간을 두고, 한국 숫자가 나온 뒤에 미국 신고를 마무리합니다. 서두르다 틀린 숫자로 내는 것보다, 연장하고 정확하게 가는 게 훨씬 낫거든요.

영주권이나 시민권이 있다면 기준은 “어디서 번 돈이냐”가 아니라 “내가 번 돈이냐”입니다. 한국에 소득이 있다면, 그 시기 차이까지 미리 계획에 넣으세요.

자주 묻는 질문

한국에서 번 돈도 미국 세금을 내야 하나요?

영주권자·시민권자·세법상 거주자라면 전 세계 소득이 과세 대상이라 신고해야 합니다. 한국에 이미 낸 세금은 외국납부세액공제로 상쇄할 수 있지만, 신고 의무 자체는 남습니다.

한국 소득이 5월에야 확정되는데 미국 4월 마감을 어떻게 맞추나요?

연장 신청(Form 4868)으로 신고 기한을 10월 15일까지 미룰 수 있습니다. 한국 종합소득세가 5월에 끝나야 한국 소득과 납부 세액이 확정되고, 그래야 외국납부세액공제를 정확히 잡을 수 있어서 많은 분이 이 방법을 씁니다. 다만 연장은 신고 기한만 미루는 것이라, 낼 세금이 있으면 4월 15일까지 예상액을 내두어야 가산세를 피합니다.

한국 부모님께 받은 돈은 과세소득인가요?

선물이나 상속은 받는 사람에게 보통 소득이 아닙니다. 다만 외국에서 받은 금액이 일정 기준(약 $100,000)을 넘으면 정보 신고(Form 3520) 의무가 생길 수 있습니다.

표준공제와 항목별공제 중 뭘 골라야 하나요?

둘 중 큰 쪽을 택하면 됩니다. 의료비·모기지 이자·주 세금·기부금을 합한 항목별공제가 표준공제($16,100, 1인 기준)보다 크면 항목별이 유리하고, 그렇지 않으면 표준공제가 간편하고 유리합니다.

과세소득이 0이면 신고를 안 해도 되나요?

신고 의무와는 별개입니다. 의무가 없어도, 원천징수된 세금을 돌려받거나 환급형 크레딧을 받으려면 신고해야 합니다. 신고가 곧 환급의 통로인 경우가 많습니다.

공식 자료

면책 고지: 이 글은 교육 및 정보 제공 목적으로만 작성되었으며, 세무·법률·재정 자문을 구성하지 않습니다. 세법과 규정은 자주 바뀝니다. 본인의 구체적인 상황에 대해서는 반드시 자격을 갖춘 세무 전문가와 상담하세요. eataxwise.com과 저자는 이 글의 정보에 근거한 어떠한 결정에 대해서도 책임지지 않습니다.